Календарь предпринимателя на 2025 год

Календарь предпринимателя на 2025 год

Какие налоги платить и когда

Всё про бизнес и жизнь с маркетплейсами

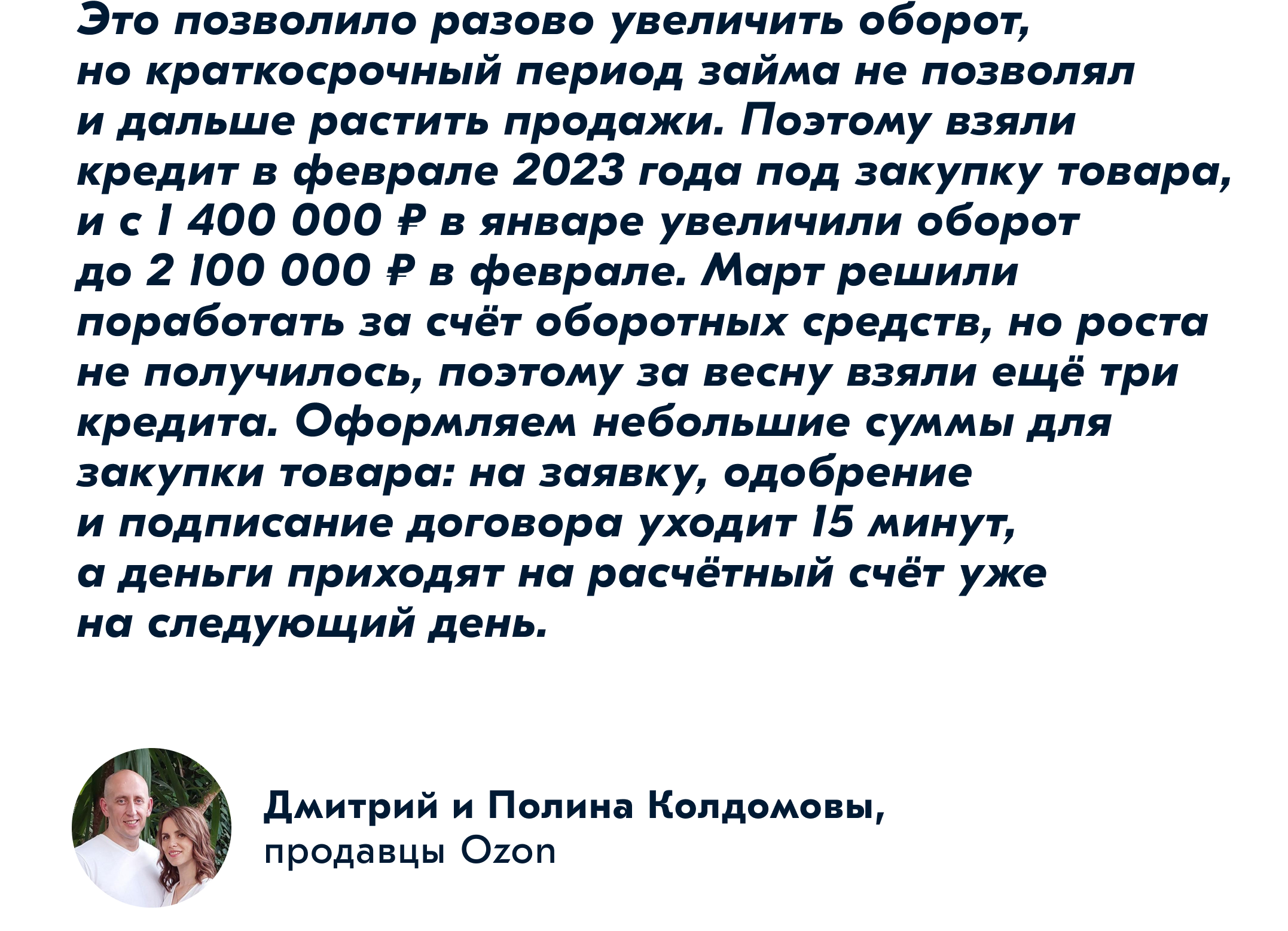

Предприниматели делятся на два лагеря: те, кто развивают своё дело на заёмные деньги и всем нахваливают кредиты, и те, кто предпочитают расти медленно, но за свои кровные. Выслушали аргументы последних вместе с Евгением Муравьёвым, руководителем кредитных продуктов, и Владимиром Уткиным, менеджером по развитию бизнеса кредитования, и насчитали среди возражений пять мифов, с которыми давно пора попрощаться. В этой статье рассказываем почему.

В откровенной наживе на предпринимателе ни один здравомыслящий банк или финансовая компания не заинтересованы. Гораздо выгоднее создать у человека хорошее впечатление о своих услугах, чтобы он как можно дольше и чаще ими пользовался. Так банк или кредитная организация заработает больше, чем на скрытых страховках и услугах мелким шрифтом.

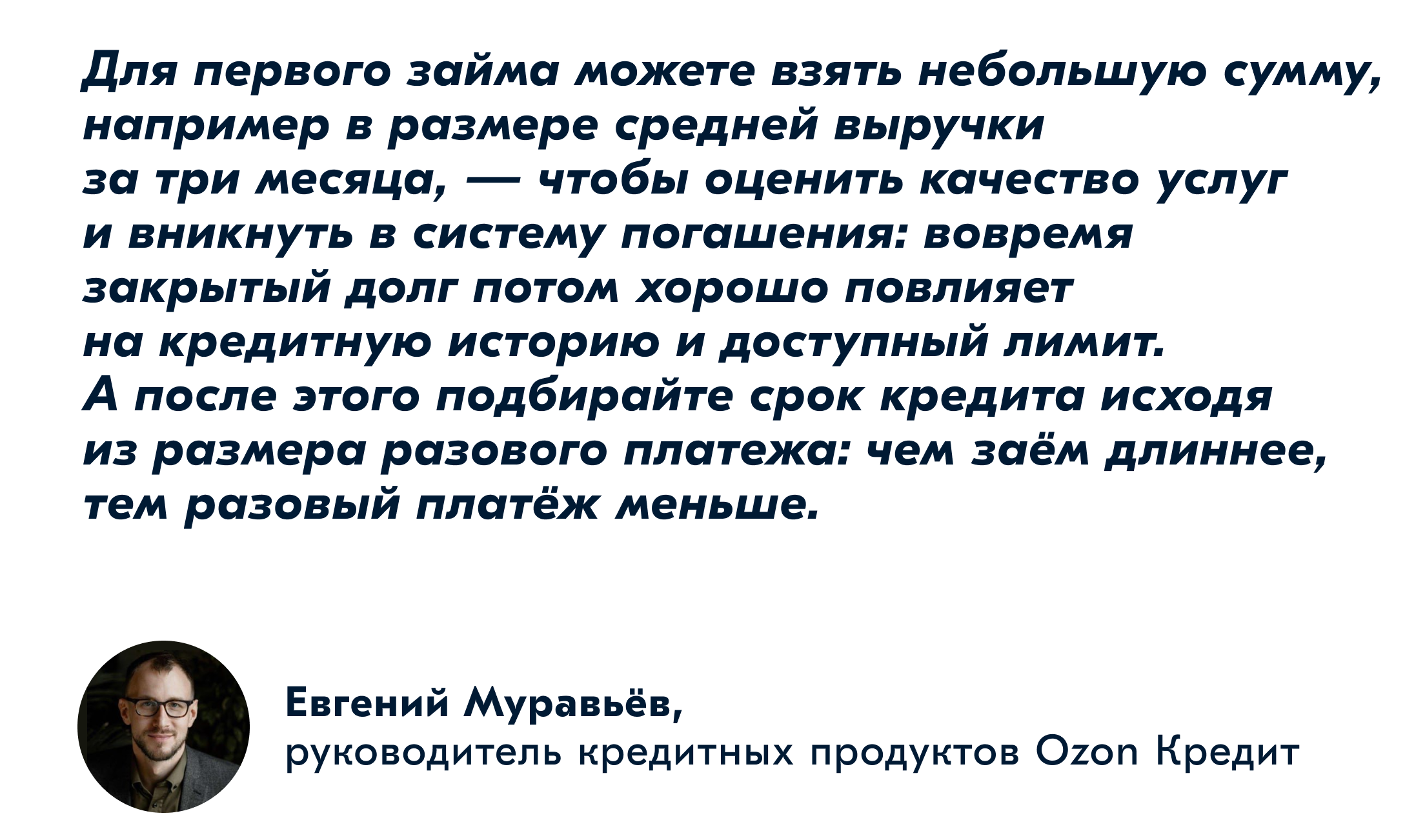

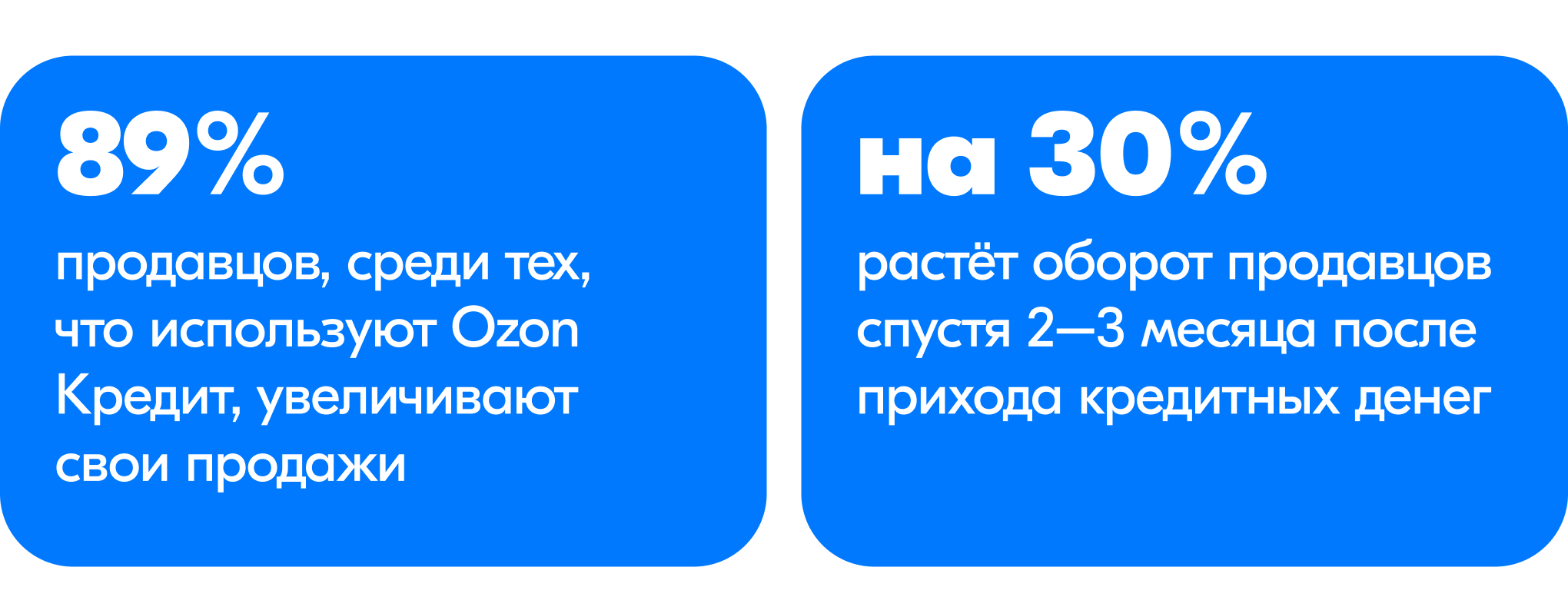

Конечно, кредит — это большая ответственность и обязательство, но при правильном расчёте своих возможностей закрыть его не проблема. Это подтверждает и статистика: например, за 2 года работы Ozon Кредит предприниматели не смогли вернуть только 0,02% от всех займов. Всё потому, что маркетплейс анализирует показатели продавцов автоматически и предлагает такую сумму, которую предприниматель сможет вернуть, — чаще всего одобряют займы в размере 1–4 месячных выручек продавца.

Условия и страховки могут быть непонятно описаны, но вообще скрывать их нельзя — это незаконно. Если у вас в голове не сложилось ясной картины, как выплатить долг, попробуйте:

Условия вроде выгодные, но…

Быстро проверка кредитной истории пройдёт в банке, где вы пользуетесь расчётно-кассовым счётом (РКО) или другим продуктом — ведь все ваши операции у него как на ладони. Ещё быстрее и с меньшим количеством бумаг оценку кредитной истории и расчёт лимита можно пройти в финансовых организациях, которые для этого используют искусственный интеллект и алгоритмы, а не ручные проверки специалистами.

Например, Ozon Кредит видит, как идут ваши продажи и как растёт категория, поэтому оформление кредита проходит:

Заёмные деньги нужны не только когда сломался конвейер и нужен новый, но и когда вы готовы купить второй конвейер, чтобы увеличить производство и ускорить рост бизнеса.

Иногда взять потребительский кредит может быть проще, но проценты для физлиц часто выше, чем для бизнеса. Кроме того, у предпринимателей с хорошей кредитной историей есть возможность открыть возобновляемую кредитную линию — принцип её напоминает кредитную карту: вы пополняете оборот столько раз, сколько нужно и когда нужно, в рамках одобренного лимита. А погашаете долг частями и платите процент от той суммы, что взяли, а не от всего лимита.

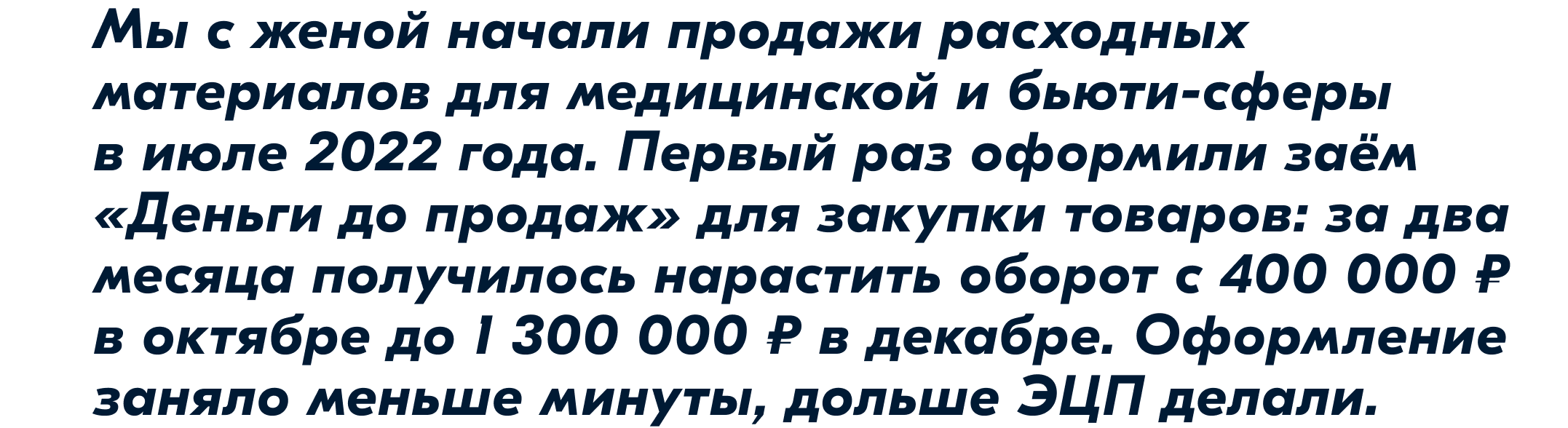

Например, ИП Васильев открыл возобновляемую кредитную линию под залог имущества — производственного цеха со всем оборудованием. Банк оценил показатели бизнеса и одобрил лимит в 5 000 000 ₽ на три года. Теперь ИП Васильев может пополнять оборотный капитал тогда, когда ему нужно: например, закупить древесину для производства новой линейки мебели на миллион рублей. Он будет постепенно продавать произведённую мебель и погашать задолженность перед банком. Несмотря на то что долг за древесину ещё не выплачен, Васильев может взять ещё миллион рублей — на закупку оборудования. И так до тех пор, пока не исчерпает лимит.

Всё зависит от того, насколько молодая у вас компания. Некоторые банки предлагают специальные займы под открытие бизнеса. А государственные организации, например «Мой бизнес», готовы предоставить льготный кредит для начинающих предпринимателей и даже гранты.

Ozon Кредит специализируется на услугах для продавцов маркетплейсов, поэтому меньше смотрит на срок работы компании. Больше на продажи и просрочки по прошлым кредитам — при этом скоринговая система автоматическая, из неё исключён человеческий фактор.

Ozon готов рассмотреть заявку после трёх активных месяцев работы на маркетплейсе, так у площадки будут данные о продажах за квартал — системе этого достаточно, чтобы просчитать сезонность, динамику, риски и возможную сумму займа. Если вы активно торгуете на других маркетплейсах, а на Ozon ещё даже не начинали, в заявку можно приложить API-ключ статистики по продажам с других площадок.

Содержание статьи

Миф №1. Кредит — это всегда риск и неконтролируемые долги

Миф №2. Банки скрывают правду о комиссиях и ставках, навязывают страховки и обманывают

Миф №3. Оформление кредита — это куча бумаг и долгие проверки

Миф №4. Кредит нужен только для решения проблем, да и то лучше брать потребительский на физлицо

Миф №5. Взять кредит для молодого бизнеса почти невозможно

экс-главред «Бестселлера»

Поделиться:

Календарь предпринимателя на 2025 год

Какие налоги платить и когда

7 зарубежных трендов

в онлайн-продажах

Рынок e-commerce в 2025 году

Как ИП тратить деньги с расчётного счёта на себя

И какие могут быть подводные камни

Тайм-менеджмент из прошлого: что взять на заметку

Подготовьте настенный календарь

и песочные часы

Кто такой менеджер маркетплейсов

Чем он занимается и сколько зарабатывает