Какая система налогообложения подходит для работы на Ozon

Как ИП на УСН заполнить и подать налоговую декларацию

Как ИП на УСН заполнить и подать налоговую декларацию

Инструкция и подсказки для начинающих предпринимателей

Журнал для предпринимателей о бизнесе с Ozon

Компания или ИП не обязаны всю жизнь платить налоги по одной и той же системе. Например, бизнес может вырасти из своей формы налогообложения, и придёт время её поменять. Рассказываем, что делать продавцу, если он превысил лимиты по своей системе или просто хочет оптимизировать налоги.

Предприниматель выбирает систему налогообложения, когда регистрирует юрлицо или ИП. От системы зависит, сколько налогов придётся платить, когда сдавать отчёты и нужно ли тратить средства на страховые взносы. Если неправильно выбрать режим налогообложения, это усложнит работу предпринимателя и увеличит налоговую нагрузку.

У каждой схемы расчёта налогов есть свои ограничения. Самый простой способ выбрать наиболее удобную и выгодную — сначала исключить формы, которые точно не подходят, а потом сравнить оставшиеся.

| Система налогообложения | Что облагается налогом | Налоговая ставка | Есть ли страховые взносы | Ограничения |

|---|---|---|---|---|

| ОСНО | Доходы; добавленная стоимость; имущество | Для ИП: НДФЛ от 13 до 15%; для юрлиц: 20% от прибыли; для всех: НДС от 0 до 20%; налог на имущество (размер зависит от региона) | Да | Нет |

| УСН | Доходы или разница между доходами и расходами | 6 или 15%, но если доходы выше 199 350 000 ₽ — 8 или 20% | Да | Ежегодный доход — до 265800 000 ₽; штат — до 130 человек; нельзя открыть филиал; участие других компаний — не более 25% |

| ЕСХН | Разница между доходами и расходами; добавленная стоимость | ЕСХН до 6%; НДС от 0 до 20% (если не освобождён от налога) | Да | Подходит только для реализации сельхозпродукции |

| ПСН | Доходы | Стоимость патента (в зависимости от вида деятельности и региона) | Да | Ежегодный доход — до 60 000 000 ₽; штат — до 15 человек |

| НПД | Доходы | 4% при работе с физлицами и 6% — с юрлицами | Нет | Ежегодный доход — до 2 400 000 ₽; нельзя нанимать сотрудников; можно продавать только собственную продукцию и услуги |

| АУСН | Доходы; разница между доходами и расходами | 8 или 20% | Нет | Ежегодный доход — до 60 000 000 ₽; штат — до 5 человек; участие других компаний — не более 25%; действует только в четырёх регионах; нельзя открыть филиал |

Бизнес переходит на другую систему налогообложения в двух случаях: если требует законодательство или по собственной инициативе.

Индивидуальные предприниматели и компании сами считают и платят налоги в соответствии с выбранной схемой, если работают не по НПД. Как только ИП или юрлицо перестаёт вписываться в лимиты по доходам, размеру штата или другим ограничениям, нужно менять систему налогообложения. Если этого не сделать, после проверки налоговой образуется задолженность и можно получить штраф.

Например, ИП Зайцев платит налог на профессиональный доход и продаёт веники для бани собственного производства. В первый год он соответствовал условиям системы и исправно платил налоги. В следующем году предприниматель добавил в ассортимент банные шапки от китайского производителя и должен был сменить режим налогообложения, но не сделал этого и продолжал платить НПД 4%. При проверке ФНС пересчитала налоги ИП по ОСНО, и предпринимателю пришлось доплатить государству более 500 000 ₽.

Предприниматель вправе перейти на другую систему налогообложения, если его бизнес отвечает всем условиям. Обычно это делают, чтобы снизить налоговую нагрузку, когда изначально выбрали невыгодную схему или бизнес сбавил обороты.

Например, ИП Лампочкин работает по УСН «Доходы» и платит налог 6%. Если организация купит световые приборы на 100 000 ₽, а затем продаст их за 150 000 ₽, то сумма налогов составит 9000 ₽. ИП перешёл на УСН «Доходы минус расходы» со ставкой 15%. Разница между доходами и расходами — 50 000 ₽, значит, сумма налога составит 7500 ₽. В результате налоговая нагрузка снизилась почти на 17%.

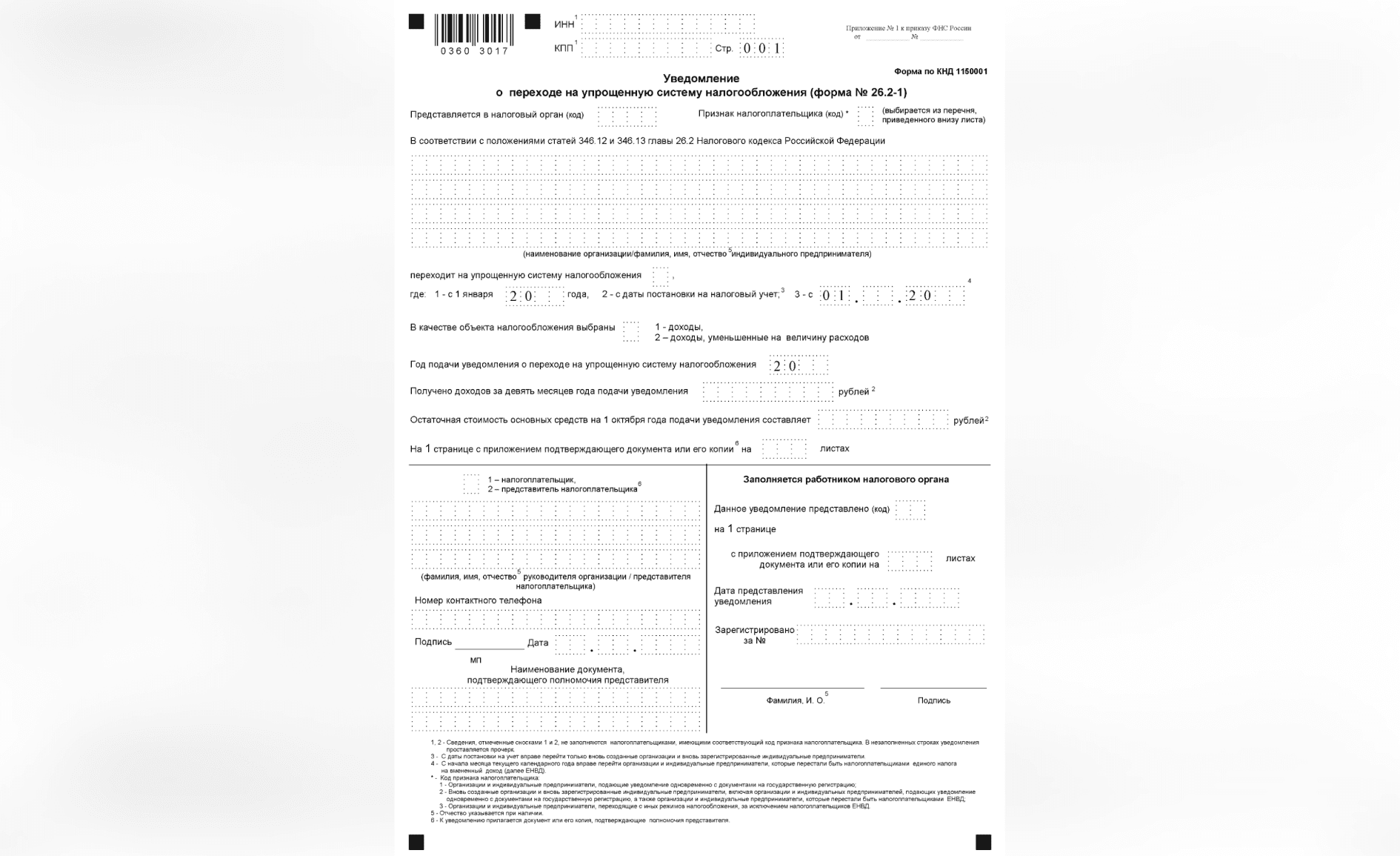

Сменить форму налогообложения по собственному желанию ИП и юрлица имеют право раз в год, с 1 января. Исключение — НПД или ПСН, перейти на них можно в любое время.

Почти всегда порядок действий одинаковый:

Но есть и особенности в зависимости от того, на какую схему необходимо перейти:

Самозанятые, которые потеряли право работать по НПД, могут подать заявление о переходе на УСН в середине года.

Если вы только регистрируете ИП или юрлицо, сразу подавайте заявление на «упрощёнку», НПД либо ЕСХН. Если этого не сделать в течение месяца с момента регистрации, то ФНС будет считать, что вы работаете по ОСНО, где налоги самые большие.

Переход на другую систему налогообложения помогает не только соблюдать закон, но и оптимизировать налоговую нагрузку, сменить бизнес-модель. Прежде чем принимать решение об изменении схемы, стоит проверить ограничения каждого варианта и посчитать примерную сумму налогов.

Содержание статьи

Какие системы налогообложения действуют в России

Как понять, что нужно изменить форму налогообложения

Как перейти на новую систему налогообложения

автор журнала «Бестселлер»

Поделиться:

Как ИП на УСН заполнить и подать налоговую декларацию

Инструкция и подсказки для начинающих предпринимателей

Какие налоги должен платить ИП, работая на маркетплейсе

Объясняем на примерах

Как закупить товар на деньги от Ozon

И в чём плюсы такого финансирования для продавцов

Как посчитать расходы на логистику и сэкономить на ней

Какие налоговые вычеты могут получить самозанятые

Как принимать платежи от партнёров из СНГ

Что покупают ко Дню матери

10 самых востребованных товаров, которыми можно разнообразить свой ассортимент

Сколько денег может получить ИП за больничный и декрет

И что делать с отпуском

Дайджест рекламной платформы: сентябрь 2024 года

Главные изменения месяца