Как найти ходовой товар

Как найти ходовой товар

Определяем будущие бестселлеры с помощью аналитики, сарафанного радио и практики

Всё про бизнес и жизнь с маркетплейсами

Федеральный закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» принят в России более 20 лет назад. С тех пор он успел обрасти мифами. В этой статье развеиваем их и рассказываем о 115-ФЗ простыми словами: в чём суть закона и как продавцам и владельцам пунктов выдачи Ozon избежать проблем с банками.

Как следует из названия, 115-ФЗ должен помешать легализовывать незаконные доходы, обналичивать их и финансировать терроризм. Соблюдать требования закона должны не только банки, но и другие организации, которые имеют дело с финансами и имуществом: например, агентства недвижимости, страховые компании, ломбарды. Под мониторинг попадают все участники финансовых сделок: юрлица, ИП, физлица — среди них и продавцы на маркетплейсах.

За нарушения требований законов по противодействию отмыванию предусмотрена административная, гражданская, а в некоторых случаях даже уголовная ответственность.

Попасть под пристальное внимание банка может как бизнес, так и физлица, в том числе самозанятые, но далеко не каждая операция может показаться подозрительной. Банки опираются на критерии 115-ФЗ, рекомендации ЦБ , а также критерии, которые банки определяют сами, исходя из собственного опыта.

Например, банки могут обратить внимание на операцию, если:

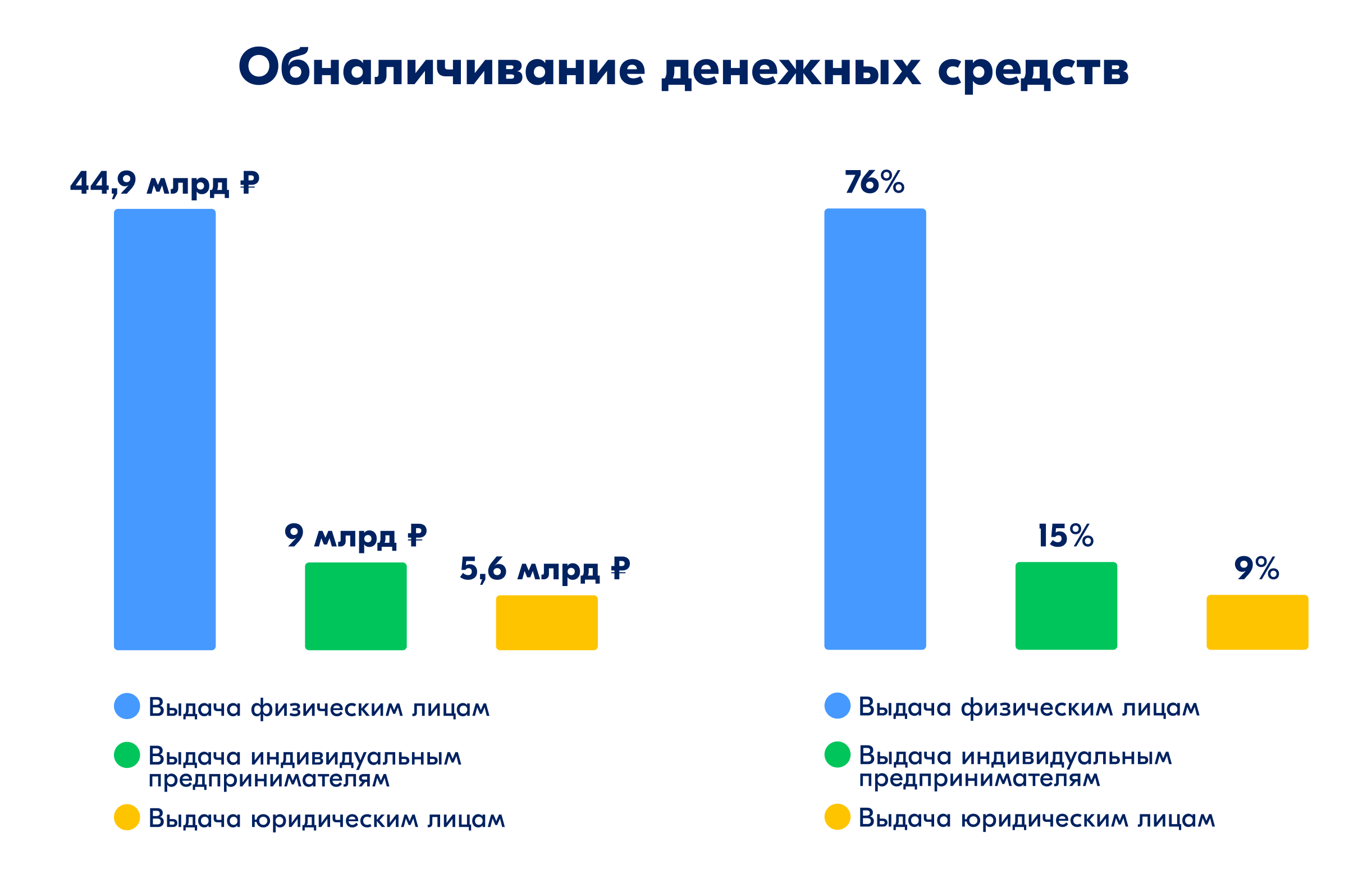

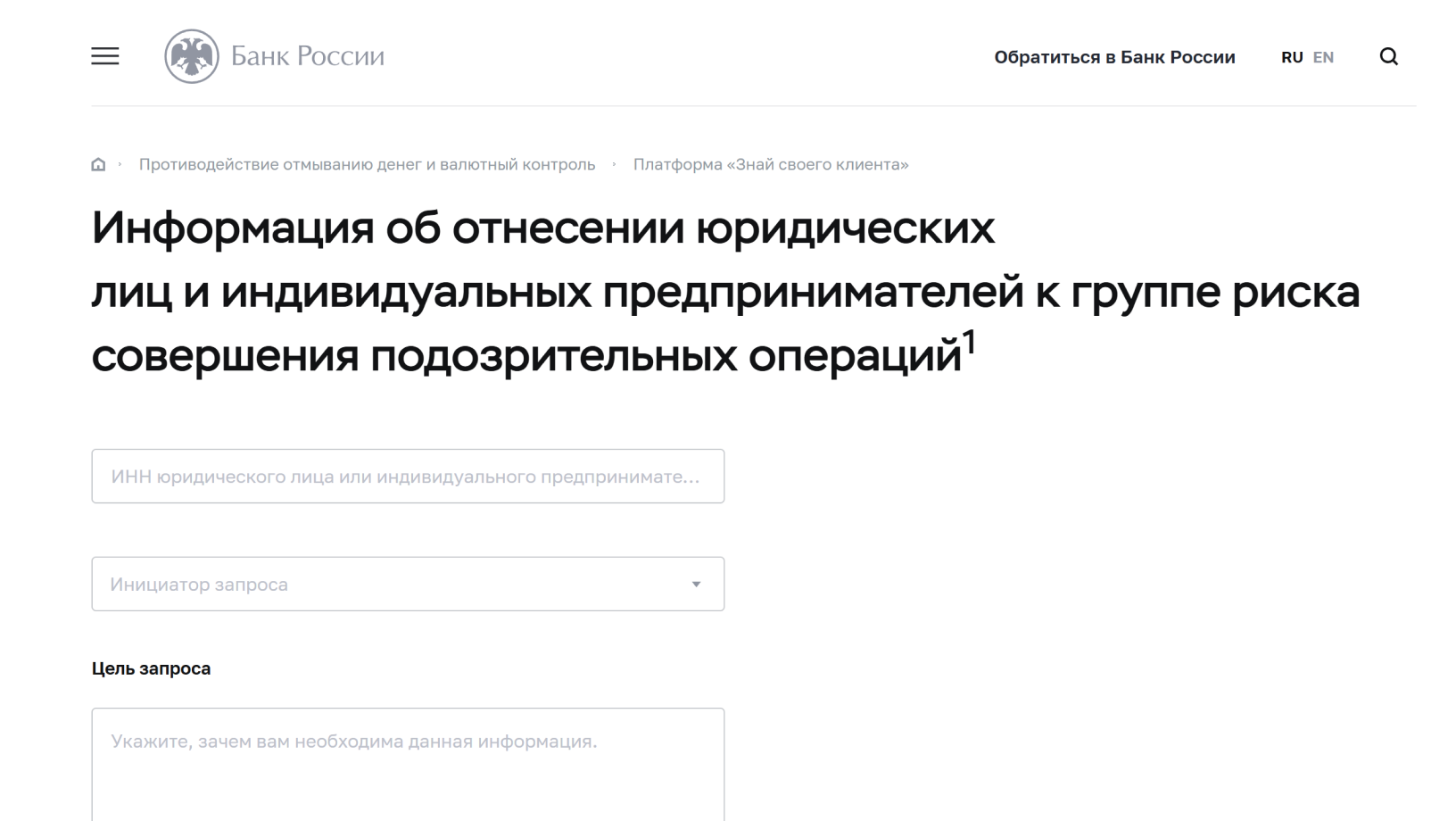

Платформа «Знай своего клиента» — это государственный сервис, который создан для обмена данными между Центробанком и российскими банками. В базе данных платформы хранится информация о 7 млн юрлиц и ИП, но сведений о самозанятых или физических лицах в ней нет. Все компании распределены по зонам риска разного цвета. В зелёной зоне находится бизнес с низким уровнем риска, в жёлтой ― со средним, а если компания попала в красную зону, велика вероятность, что бизнес связан с противоправными действиями. Также компаниям присвоены специальные коды, которые помогают оценить степень риска бизнеса.

Если у банка появляются серьёзные опасения, что клиент пытается обойти требования 115-ФЗ, кредитная организация обязана принять меры. Но это не означает, что счета сразу заблокируют. Блокировка по 115-ФЗ — это крайний случай.

Вот что происходит, если банк выявил подозрительную операцию:

В банковской практике есть понятие «реабилитация» ― так называют устранение причин, на основании которых банк отказал клиенту. Поэтому, если вашу операцию заблокировали на основании 115-ФЗ, первым делом обратитесь в банк с просьбой пересмотреть решение. Приложите документы, которые подтвердят чистоту сделки: чем больше данных получится предоставить, тем выше шанс реабилитироваться.

Если вас коснулись ограничения по 115-ФЗ и восстановить деловую репутацию перед собственным банком не получилось, можно обжаловать его решение в межведомственной комиссии (МВК), в которой участвуют представители Банка России, Росфинмониторинга, Федеральной таможенной службы и общественных организаций. Важно правильно оформить жалобу: подробно о подготовке документов и срокам обращения в МВК написано в методических рекомендациях.

Следуйте основным советам:

Содержание статьи

В чём суть 115-ФЗ и кого проверяют

Миф № 1: банк может признать подозрительной любую операцию

Миф № 2: при любом подозрении банк сразу же блокирует счёт

Миф № 3: оправдаться перед банком невозможно

Миф № 4: жаловаться на банки некуда

Как вести дела, чтобы ваш счёт не заблокировали

автор «Бестселлера»

Поделиться:

Как найти ходовой товар

Определяем будущие бестселлеры с помощью аналитики, сарафанного радио и практики

Как выбрать поставщика обуви

Обсудили с экспертом доступные варианты, оценили плюсы и минусы

Как посчитать расходы на логистику и сэкономить на ней

Из чего складывается цена

Как ИП тратить деньги с расчётного счёта на себя

Как нанять сотрудника и получить за это 87 000 ₽ и больше

Условия, ограничения,

пошаговый алгоритм

6 головоломок для предпринимателей

Чтобы находить скрытые закономерности

и мыслить нестандартно

Тайм-менеджмент из прошлого: что взять на заметку

Подготовьте настенный календарь

и песочные часы